Bản tin Tháng 01/2025

Ngày 20/02/2025

Hướng dẫn về giá trị giấy phép nhập khẩu, nhập khẩu thiết bị y tế không thuộc danh mục phải cấp giấy phép nhập khẩu

Ngày 01/01/2025, Chính phủ ban hành Nghị định số 04/2025/NĐ-CP sửa đổi Nghị định số 98/2021/NĐ-CP về quản lý thiết bị y tế đã được sửa đổi, bổ sung một số điều theo Nghị định số 07/2023/NĐ-CP ngày 03/3/2023 của chính phủ. Theo đó, Nghị định này quy định về giá trị giấy phép nhập khẩu; quy định việc nhập khẩu thiết bị y tế (“TBYT”) không thuộc danh mục phải cấp giấy phép nhập khẩu như sau:

- Giấy phép nhập khẩu đối với TBYT không phải là sinh phẩm chẩn đoán in vitro đã được cấp từ 01/01/2018 đến 31/12/2021 được tiếp tục sử dụng đến hết 30/6/2025;

- Giấy phép nhập khẩu đối với TBYT là sinh phẩm chẩn đoán in vitro đã được cấp từ 01/01/2018 đến 31/12/2021 được tiếp tục sử dụng đến hết 30/6/2025 và không hạn chế số lượng nhập khẩu;

- Đối với TBYT không thuộc danh mục phải cấp giấy phép nhập khẩu (trừ hóa chất, chế phẩm diệt côn trùng, diệt khuẩn dùng trong lĩnh vực gia dụng và y tế chỉ có một mục đích là khử khuẩn thiết bị y tế) và có bản phân loại là TBYT thuộc loại C, D được công bố thông tin trên Cổng thông tin điện tử của Bộ Y tế được tiếp tục nhập khẩu đến hết ngày 30/6/2025 không hạn chế số lượng, không cần văn bản của Bộ Y tế xác nhận là TBYT và không phụ thuộc thời gian công bố thông tin trên Cổng thông tin khi thực hiện thủ tục thông quan.

Bổ sung một số quy định về bảo vệ môi trường cho dự án đầu tư

Ngày 06/01/2025, Chính phủ ban hành Nghị định 05/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 08/2022/NĐ-CP ngày 10/01/2022 của Chính phủ quy định chi tiết một số điều của Luật Bảo vệ môi trường (sau đây gọi là “Nghị định 05” và “Nghị định 08”). Theo đó, một số quy định mới mà các chủ dự án đầu tư, cơ sở sản xuất, kinh doanh, dịch vụ cần lưu ý như sau:

- Bổ sung thêm 03 trường hợp chủ dự án đầu tư, cơ sở sản xuất kinh doanh, dịch vụ phải thực hiện điều chỉnh giấy phép môi trường như sau:

(i) Dự án đầu tư, cơ sở, khu sản xuất, kinh doanh, dịch vụ tập trung, cụm công nghiệp có thay đổi tăng quy mô, công suất sản xuất, thay đổi công nghệ sản xuất như đối với trường hợp quy định tại Điều 27.3 và 27.4 Nghị định 08 (sửa đổi, bổ sung bởi Điều 1.9 Nghị định 05) và dẫn đến thay đổi nội dung cấp phép, trừ trường hợp quy định tại Điều 30.5.b Nghị định 08 (sửa đổi, bổ sung bởi Điều 1.12 Nghị định 05);

(ii) Khu sản xuất, kinh doanh, dịch vụ tập trung, cụm công nghiệp đang hoạt động có bổ sung ngành, nghề thu hút đầu tư không thuộc danh mục loại hình sản xuất, kinh doanh, dịch vụ có nguy cơ gây ô nhiễm môi trường quy định tại Phụ lục II Nghị định 08;

(iii) Thay đổi khác như đối với trường hợp chủ dự án đầu tư có trách nhiệm thực hiện đánh giá tác động môi trường (“ĐTM”) khi có một hoặc các thay đổi so với quyết định phê duyệt kết quả thẩm định báo cáo ĐTM trong quá trình chuẩn bị, triển khai thực hiện dự án đầu tư trước khi vận hành, trừ trường hợp thuộc đối tượng cấp lại giấy phép môi trường theo quy định.

- Bổ sung thêm 02 yêu cầu chung về quản lý nước thải, cụ thể:

+ Hệ thống xử lý nước thải của cơ sở sản xuất, kinh doanh, dịch vụ thuộc danh mục loại hình sản xuất, kinh doanh, dịch vụ có nguy cơ gây ô nhiễm môi trường quy định tại Phụ lục II Nghị định 08 có lưu lượng xả thải ra môi trường từ 50 m3/ngày trở lên phải có công tơ điện độc lập, đồng hồ đo lưu lượng đầu ra, nhật ký vận hành xử lý;

+ Các cơ sở không thuộc quy định trên có phát sinh nước thải xả thải ra môi trường phải có đồng hồ đo lưu lượng đầu ra; khuyến khích thực hiện các biện pháp kiểm soát hoạt động của hệ thống xử lý nước thải như quy định trên.

Mức điều chỉnh tiền lương, thu nhập tháng đã đóng BHXH

Ngày 10/01/2025, Bộ Lao động – Thương binh và Xã hội ban hành Thông tư số 01/2025/TT-BLĐTBXH quy định mức điều chỉnh tiền lương và thu nhập tháng đã đóng bảo hiểm xã hội (“BHXH”). Theo đó, một số nội dung đáng chú ý như sau:

(i) Điều chỉnh tiền lương tháng đã đóng BHXH:

- Đối tượng áp dụng:

+ Người lao động (“NLĐ”) thuộc đối tượng thực hiện chế độ tiền lương do Nhà nước quy định bắt đầu tham gia BHXH từ ngày 01/01/2016 trở đi, hưởng lương hưu, trợ cấp một lần khi nghỉ hưu, BHXH một lần hoặc bị chết mà thân nhân được hưởng trợ cấp tuất một lần trong thời gian từ ngày 01/01/2025 đến ngày 31/12/2025.

+ NLĐ đóng BHXH theo chế độ tiền lương do người sử dụng lao động quyết định, hưởng lương hưu, trợ cấp một lần khi nghỉ hưu, BHXH một lần hoặc bị chết mà thân nhân được hưởng trợ cấp tuất một lần trong thời gian từ ngày 01/01/2025 đến ngày 31/12/2025.

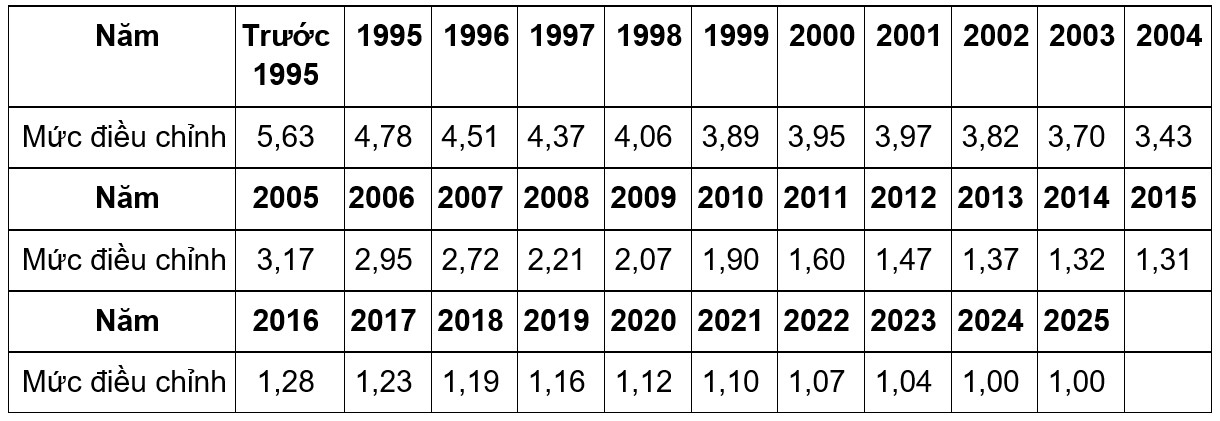

- Mức điều chỉnh tiền lương tháng đã đóng BHXH của năm tương ứng được thực hiện theo Bảng 1 như sau:

(ii) Điều chỉnh thu nhập tháng đã đóng BHXH:

- Đối tượng áp dụng: Người tham gia BHXH tự nguyện hưởng lương hưu, trợ cấp một lần khi nghỉ hưu, BHXH một lần hoặc bị chết mà thân nhân được hưởng trợ cấp tuất một lần trong thời gian từ ngày 01/01/2025 đến ngày 31/12/2025.

- Mức điều chỉnh thu nhập tháng đã đóng BHXH của năm tương ứng được thực hiện theo Bảng 2 như sau:

Thông tư này có hiệu lực thi hành kể từ ngày 28/02/2025; các quy định tại Thông tư này áp dụng kể từ ngày 01/01/2025.

Phê duyệt Đề án thành lập và phát triển thị trường các-bon tại Việt Nam

Với mục tiêu giảm nhẹ phát thải khí nhà kính, phát triển nền kinh tế các-bon thấp và chủ động ứng phó với biến đổi khí hậu, ngày 24/01/2025, Thủ tướng đã ban hành Quyết định số 232/QĐ-TTg phê duyệt đề án thành lập và phát triển thị trường các-bon tại Việt Nam với một số điểm nổi bật như sau:

- 02 hàng hóa trên thị trường các-bon gồm:

(i) Hạn ngạch phát thải khí nhà kính.

(ii) Tín chỉ các-bon.

- 03 chủ thể tham gia giao dịch trên thị trường các-bon gồm:

(i) Các cơ sở thuộc Danh mục lĩnh vực, cơ sở phát thải khí nhà kính phải thực hiện kiểm kê khí nhà kính do Thủ tướng Chính phủ ban hành được phân bổ hạn ngạch phát thải khí nhà kính.

(ii) Tổ chức thực hiện chương trình, dự án theo cơ chế trao đổi, bù trừ tín chỉ các-bon trong nước hoặc thực hiện chương trình, dự án theo cơ chế trao đổi, bù trừ tín chỉ các-bon quốc tế phù hợp với quy định của pháp luật và điều ước quốc tế mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

(iii) Tổ chức và cá nhân đủ điều kiện tham gia hoạt động đầu tư, kinh doanh tín chỉ các-bon.

- 02 giai đoạn trong lộ trình triển khai thị trường các-bon:

(i) Từ 2025 đến hết 2028: triển khai thực hiện thí điểm thị trường các-bon trên toàn quốc.

(ii) Từ 2029: thị trường các-bon được vận hành chính thức trên toàn quốc.

Phân công cơ quan thuế tiếp nhận và giải quyết hồ sơ hoàn thuế

Ngày 31/12/2024, Tổng cục Thuế ban hành Quyết định số 2201/QĐ-TCT ban hành Quy trình sửa đổi, bổ sung Quy trình hoàn thuế ban hành kèm theo Quyết định số 679/QĐ-TCT ngày 31 tháng 5 năm 2023 của Tổng cục trưởng Tổng cục Thuế. Theo đó, Tổng cục Thuế phân công các cơ quan thuế có trách nhiệm tiếp nhận và giải quyết hồ sơ hoàn thuế như sau:

- Đối với hồ sơ hoàn thuế theo quy định của pháp luật về thuế:

+ Cục Thuế, Cục Thuế doanh nghiệp lớn quản lý trực tiếp người nộp thuế hoặc Cục Thuế nơi người nộp thuế nộp hồ sơ khai thuế GTGT của dự án đầu tư khác tỉnh, thành phố với trụ sở chính có trách nhiệm tiếp nhận và giải quyết hồ sơ đề nghị hoàn của người nộp thuế theo quy định;

+ Đối với hồ sơ đề nghị hoàn thuế của người nộp thuế do Chi cục Thuế quản lý trực tiếp người nộp thuế: Chi cục Thuế có trách nhiệm tiếp nhận và giải quyết hồ sơ đề nghị hoàn của người nộp thuế.

- Đối với hồ sơ thanh toán, hoàn trả tiền thuế đã ứng trước, tiền phí dịch vụ hoàn thuế GTGT cho ngân hàng thương mại: Cơ quan thuế quản lý trực tiếp có trách nhiệm tiếp nhận và giải quyết hồ sơ đề nghị thanh toán của người nộp thuế.

- Đối với hồ sơ hoàn thuế thuộc trường hợp chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chấm dứt hoạt động khi hoàn thuế GTGT chưa được khấu trừ hết: Cơ quan thuế quản lý trực tiếp người nộp thuế thực hiện tiếp nhận và giải quyết hồ sơ đề nghị hoàn thuế cho người nộp thuế.

--------------------

Bản tin này chỉ cung cấp thông tin chung về các vấn đề liên quan và không phải là ý kiến tư vấn chính thức của chúng tôi. Nếu quý công ty cần thêm thông tin cụ thể về vấn đề này hoặc hỗ trợ chuyên môn của chúng tôi cho các trường hợp cụ thể của doanh nghiệp, vui lòng liên hệ với chúng tôi.

Trân trọng cảm ơn.